Преди 15 години един инвестиционен консултант, управляващ портфейл на доверително управление, разполагаше с ограничен брой инструменти при структурирането му – отделни акции, понякога облигации и взаимни фондове.

Широка диверсификация и глобална експозиция можеше да бъде постигната само със значителен по размер портфейл. За по-обикновените инвеститори, оставаха две възможности:

взаимен фонд, предлагащ диверсификация на ужасно висока цена и ниска прозрачност

портфейл концентриран само в акции, носещ в повечето случаи неподходящо ниво на риск.

За щастие днес нещата изглеждат коренно различно.

Благодарение на ETF-ите глобалният диверсифициран инвестиционен портфейл на ниска цена, при невиждана досега прозрачност и сигурност, не е привилегия само за много състоятелни инвеститори.

За едно десетилетие индустрията за управление на активи се промени неимоверно.

Всичко обаче започва със създаването на взаимните фондове. Какво можем да научим от тяхната история и еволюция?

Първият е създаден още през 1774 г. в Холандия от Abraham van Ketwich и носи името – „Съединението прави силата“. То ясно говори за ползата от този финансов инструмент. А именно предимствата, от които могат да се възползват по-дребните инвеститори, като окрупнят активите си в един пул.

Финансовият сектор е изграден на принципа на комисионното посредничество, затова винаги големият клиент, с потенциал да сключи голяма сделка, е най-привлекателен. Той получава „специално отношение“ от индустрията под формата на по-добри търговски условия или просто по-ниски цени. Затова взаимните фондове имат възможността да реализират икономия от мащаба.

Първият взаимен фонд е създаден малко след като инвеститорите по онова време, научават един ценен урок по трудния начин. Той е, че концентрацията на портфейла носи голям риск.

През 1772 г. банковата система в Амстердам е пред колапс, заради сривът при акциите на Източно-Индийската компания, най-голямата в света тогава. Местните финансови институции и индивидуални инвеститори са инвестирали там огромни суми и понасят огромни загуби.

Затова и „Съединението прави силата“ инвестиращ в облигации, има строги правила, които гарантират диверсификация на активите с цел намаляване на риска. В портфейла му винаги се съдържат поне 50 различни емисии от минимум 10 различни емитенти с еднакво тегло.

Тези правила записани в проспекта му, всъщност са инвестиционната му стратегия. Тя е да предложи достъп до диверсифициран портфейл, ограничавайки риска по начин, недостъпен за обикновените инвеститори.

През 1779 г. Abraham van Ketwich регистрира и втория си фонд. Името е същото, но този път на латински - „Concordia Res Parvae Crescunt“. В неговия проспект вече е налице по-различна и гъвкава инвестиционна политика.

Фондът ще инвестира в книжа, „които могат да бъдат купени под присъщата им стойност, и за които човек може да има всички основания да очаква печалба.“

Стратегията вече се фокусира в уменията на портфолио мениджъра, да избира добри инвестиции и да реализира печалби.

Тези моменти от историята ясно показват, че взаимният фонд е инструмент, който позволява на малките инвеститори да окрупнят активите си заради следните ползи:

да инвестират в иначе недостъпни активи

да инвестират по-евтино, реализирайки икономии от мащаба

да се възползват от уменията и опита на професионален мениджмънт

да намалят риска, чрез диверсификация

Всяка една подобна структура, наречена по-общо Колективна Инвестиционна Схема (КИС), независимо дали става дума за разновидност като взаимен фонд, пенсионен фонд, хедж фонд, ETF и др. е създадена с някоя от изброените цели.

Развитието на взаимните фондове върви успоредно с това на финансовите пазари. Те стават все по-достъпни, търговията по-евтина, ликвидността все по-голяма, а изборът от активи расте постоянно.

Технологиите доведоха до глобализация на пазарите. Днес да инвестирате 1 000 лева в диверсифициран портфейл от китайски компании например, е изключително лесно и евтино. Нещо невъзможно не само по времето на първите взаимни фондове, но и преди 15-20 години в България.

През 1924 година е създаден първият взаимен фонд от отворен тип - Massachusetts Investors' Trust. Това е нов модел, който дава възможност на индивидуалните инвеститори във фонда да „излизат“ от него много по-лесно. Начинът е самият фонд да предлага обратно изкупуване на своите дялове. Възможно е и издаването на дялове, като по този начин се набират нови инвеститори.

До този момент взаимните фондове са от затворен тип. Ако един инвеститор иска да продаде делът си, трябва да намери някой склонен да му го изкупи. Проблемът е, че купувачът поради пазарните условия например, би могъл да предложи много по-ниска цена от справедливата.

Това носи риск за инвеститорите, които имат нужда от ликвидност. Те са изправени пред труден избор – да се откажат от сделка или да приемат неизгодната оферта.

Фондовете от отворен тип обаче, решават този проблем. Те са длъжни да предлагат обратно изкупуване на дяловете си по нетна настояща стойност на активите. Инвестирането във взаимен фонд става по-сигурно и достъпно.

Първият индекс е Dow Jones Transportation Index, създаден през далечната 1884 г. Целта му, както и на всички други индекси, е да може статистически стандартизирано да бъде измерено представянето на даден пазар, сектор или просто група ценни книжа обединени заради някаква сходна характеристика.

Например целта на най-известният индекс S&P 500 (1957г.) е да бъде възможно най-представителната извадка за американската икономика. Той включва 500-те най-големи и ликвидни компании от всички сектори, търгувани на борсата.

Един индекс може да е фокусиран в икономически сектор, страна, географски регион и т.н. С времето се появяват и индекси измерващи представянето на различни класове активи – облигации, суровини, имоти, а през последните години навлязоха и т.нар. факторни индекси.

Факторите всъщност са различните движещи сили зад представянето на даден актив. Може да са технически, фундаментални или макроикономически например. Най-използваните са value, growth, momentum, size и quality.

Целта и начинът на структуриране на един индекс могат да са разнообразни.

Това което ги обединява обаче е, че правилата за конструирането са ясни, предварително определени, с точни количествени измерители. Накратко казано - те са систематични.

При тях не присъства субективната моментна човешка преценка за това какво, кога и с каква тежест влиза в индекса.

С времето и натрупването на исторически данни става ясно едно – огромната част от взаимните фондове, управлявани от своите мениджъри, не успяват да постигнат по-добро представяне от средното за даден пазар, сектор или фактор (измерено чрез индекс).

Следва логичният въпрос - ако е изключително трудно да намерите взаимен фонд, чиито портфолио мениджър има уменията да „победи“ индексите, дали тогава не е по-добре да инвестирате във фонд, който репликира даден индекс.

Така през 1976 година се появява и първият индексен фонд, създаден от основателя на Vanguard - Джон Богъл. Vanguard First Index Investment Trust има за цел да репликира представянето на S&P 500, минимизирайки разходите за инвеститорите.

Това е първият пасивен фонд. Неговият портфейл механично следва правилата определящи състава на индекса.

Нека обаче названието пасивен не ви обърква. Това не е портфейл от акции, който не се променя с времето. Между 1990-та и 2000-та година например, промените в състава на индекса са 300, а само за 2000-та година – 58 (10% от компаниите).

Затова най-правилно е да мислите за пасивните (индексни) и активните фондове (т.е. за техните стратегии) по следния начин:

пасивните фондове са базирани на твърди правила, които портфолио мениджърът следва, но не променя.

активните фондове са базирани на правила, допускащи субективна преценка за състава на портфейла от портфолио мениджъра при промяна на пазарните условия.

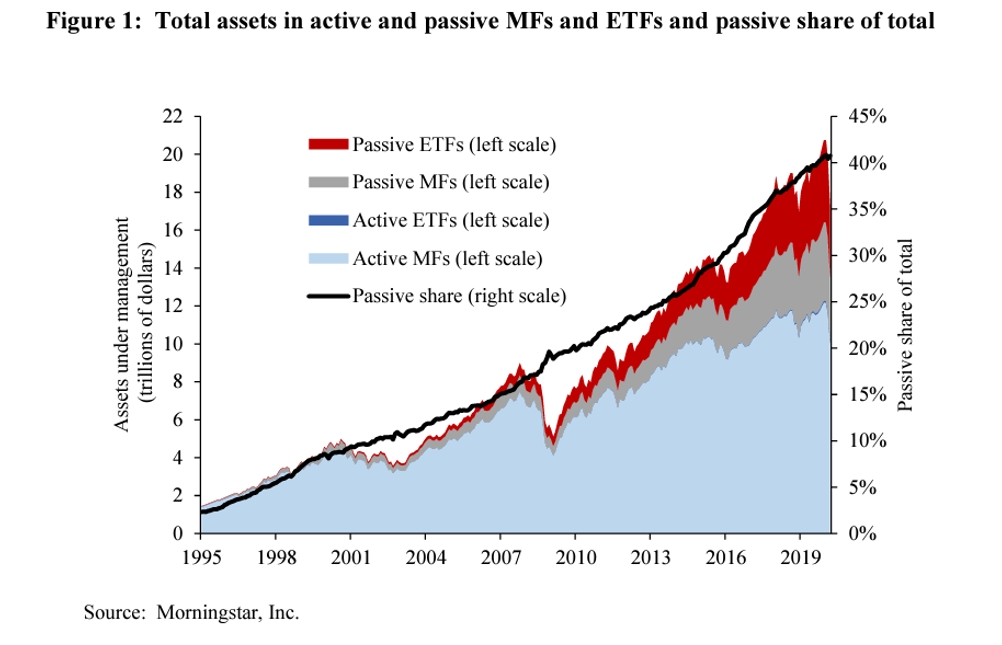

Със създаването на индексните фондове започва един дългогодишен тренд на пренасочването на инвестиции от активните стратегии към пасивните.

Той продължава и до днес, и изглежда така:

За последните 30 години пазарният дял на пасивните фондове се увеличава от 1% на 40%!

Те обединяват предимствата на колективните инструменти (фондовете) с гъвкавата възможност за търговия на дяловете им, заместващ процеса на обратно изкупуване.

Представете си ETF-ите просто като взаимни фондове, чиито дялове се търгуват ежедневно, подобно на акциите на една компания.

В същото време индексната стратегията, която те следват е ясна и предвидима.

Първият е създаден в Канада през 1990г. и в началото тези инструменти са използвани основно от институционални инвеститори с цел реализация на по-сложни стратегии. Скоро обаче и все повече индивидуални инвеститори започват да ги ползват.

Възможността дяловете на един фонд да се търгуват като акции, заедно с глобализацията на борсите и все по-лесният достъп до тях позволи на ETF-ите да достигнат огромни размери привличайки лесно активи от целия свят.

Реализирайки сериозна икономия от мащаба и намалявайки постоянно таксите за управление, това доведе до милиарди спестени разходи за инвеститорите.

ETF-ите се превърнаха в един от най-популярните инвестиционни продукти насочвайки фокуса на инвеститорите към един изключително важен фактор за тяхната доходност – таксите за управление.

"Защо размерът на таксите е важен?"

Те са може би най-голямата иновация във финансите през последните години 30 години.

За обикновените инвеститори това изцяло промени играта.

"Ако някога бъде издигната статуя в чест на човека, направил най-много за американските инвеститори, това трябва да е Джак Богъл. В своя кръстоносен поход той натрупа малка част от богатството, което обикновено отива в мениджъри, обещаващи на своите инвеститори големи резултати, без реално да постигат нещо подобно.

В ранните си години той често е осмиван от индустрията за управление на активи. Днес обаче има удоволствието да знае, че е помогнал на милиони да постигнат далеч по-добра възвръщаемост на спестяванията си, отколкото иначе биха получили.

Той е герой за тях и за мен."

Уорън Бъфет, 2016 г. Годишно писмо до инвеститорите

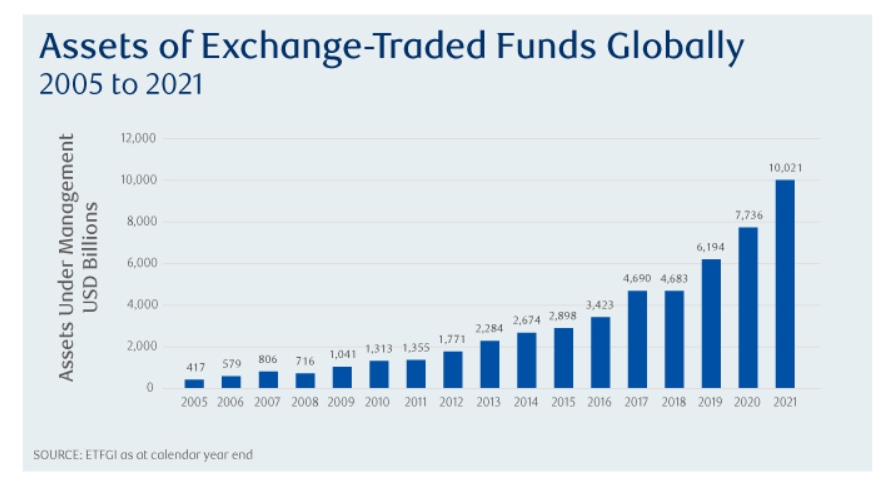

Активите на ETF-ите глобално надминаха 10 трилиона долара към края на 2021 година, а броят им нарасна от 450 (2005г.) до близо 8 600.

Развитието на ETF-ите започва преди 30 години и днес можем да твърдим, че са се доказали в не малко пазарни кризи и стрес тест ситуации.

Те се превърнаха във основен инструмент за всеки инвеститор и портфолио мениджър, защото дават достъп до разнообразни стратегии.

Те демократизираха достъпа на обикновените инвеститори до глобална диверсифицирана експозиция към основните класове активи.

►►► Ако статията ви е била полезна, абонирайте се за нашия бюлетин.

►►► Ако искате да разберете повече за нашата услуга, разгледайте секцията Често задавани въпроси.

Когато инвестирате капиталът Ви е изложен на риск. Стойността на Вашия портфейл зависи от пазарните условия, които са извън нашия контрол. Доходността постигната през минали периоди не може да се разглежда като гаранция за бъдеща доходност и инвеститорите могат да претърпят загуба на първоначално вложените средства. Данъчното облагане на капиталовата печалба и дивидентните плащания зависят от Вашата данъчна юрисдикция.

FutureWealth Advisers е обвързан агент на Sofia International Securities Jsc, регистриран в Комисията за Финансов Надзор с решение номер 350 - ОА/21.05.2020

Sofia International Securities Jsc е инвестиционен посредник лицензиран от КФН, РГ-03-0157

Future Wealth Advisers е независима компания и не е дъщерно дружество на Sofia International Securities JSC и Interactive Brokers LLC.

Имате ли нужда от инвестиционен консултант? Задайте си тези 5 въпроса

Имате ли нужда от инвестиционен консултант? Задайте си тези 5 въпроса  Какво означава да инвестираш с помощта на професионалист

Какво означава да инвестираш с помощта на професионалист