Таксите, които заплащате, когато използвате продукт или услуга на асет мениджмънт индустрията, често са разликата между доходността, която постига вашият портфолио мениджър с поверените му активи, и това, което получава клиентът. Логично, от размера им и от уменията на професионалистите, на които сте избрали да се доверите, ще зависи дали ще успеете да реализирате задоволителна доходност.

Затова се опитахме да обобщим най-често срещаните по вид и размер такси според различните инструменти.

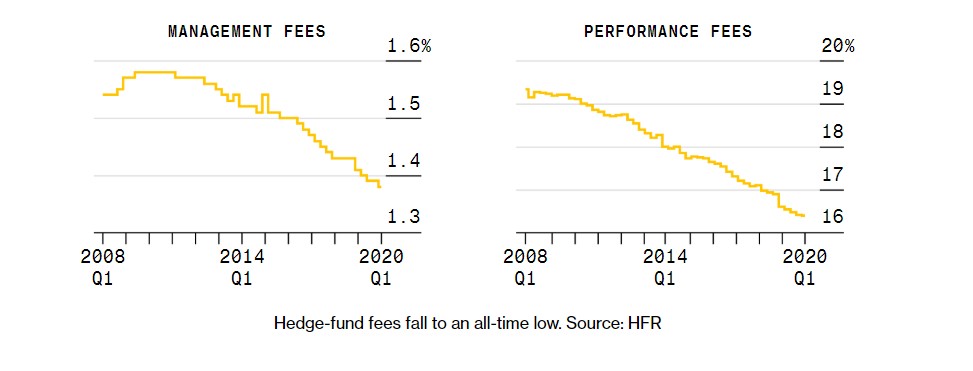

Хедж фондове

Дълги години хедж фонд индустрията използваше като стандарт такси по формулата 2-20, или 2% такса управление (от активите) и 20% такса успех (от положителния резултат в края на годината). За поне 2 десетилетия преди 2000 г., тези високи такси изглеждаха обосновани заради стабилната доходност над пазарната (в порядъка 15-30% годишно), която успяваха да постигнат най-успешните мениджъри от индустрията. През последните 20 години обаче и особено след финансовата криза от 2008 г. резултатите им започнаха да се влошават. Дали развитието на евтините индексни фондове или мащабната намеса на централните банки на пазарите чрез количествени улеснения е причината, е друга тема, но, изглежда, златните години на големите хедж фондове са отминали. Малко от тях все още постигат бляскавите резултати от миналото.

Имайте предвид, че тези фондовете продават именно умението на своите мениджъри да генерират положителна доходност всяка година независимо от посоката на пазара на акции, облигации или суровини. Слабите резултати логично доведоха до натиск върху таксите, които започнаха да вървят стабилно надолу :

Има и изключения, разбира се, като един от може би най-успешните фондове през последните години – "Medalion fund" на Джим Симънс, който продължава да взема баснословни такси - такса управление 5% от активите и 44% от положителния резултат! Въпреки това фондът успява да генерира чиста доходност за своите инвеститори от 39% годишно за периода 1988 – 2018г.

Хедж фондовете и техните резултати често са във фокуса на финансовите медии, но да не забравяме, че те са недостъпни за масовия клиент, за когото остава възможността да обърне поглед към взаимните фондове, доверителното управление (separately managed accounts) или борсово търгуваните индексни фондове.

Взаимни фондове

Взаимните фондове използват комбинация от прозрачни и не толкова прозрачни такси. Обикновено в проспекта си те обявяват основната такса управление (средно в размер на 1.5% от активите), като трябва да имате предвид, че тя не включва определени разходи (транзакционни, разходи за маркетинг и дистрибуция и др.), които са за сметка на активите на фонда и неговите клиенти. По този начин се оказва, че ефективно заплащате по-висока от обявената в проспекта такса. Затова е добре да обърнете внимание към документа „Ключова информация за инвеститорите“, където са посочените „Текущите разходи поемани от фонда в рамките на една година“. Това са данните за реално начислената такса управление за изминалата година. При някои от по-малките фондове отклоненията могат да са значителни.

Трябва да отбележим, че данните за 74 български взаимни фонда (балансирани и високорискови) показват среден размер на текущите разходи, начислени от тях за 2019 г. от 2.5% от активите!

Тъй като взаимните фондове са насочени към дребния инвеститор, те много често дистрибутират дяловете си чрез мрежа от агенти. Поради тази причина много от тях начисляват и входяща такса от порядъка на 2% (понякога достигаща и до 5%) при всяка покупка на дял. Тя често служи като бонус за продавачите. Това е възможност за конфликт на интереси и агентите, които ви продават определени фондове, вероятно ще бъдат изкушени от това да ви препоръчат този, от който ще получат най-голям бонус.

Могат да се срещнат и още такси, като например изходяща и такса успех. Втората обаче в много редки случаи е обвързана с някакъв бенчмарк. Така често инвеститорите заплащат такса успех при постигане на какъвто и да е положителен резултат, а не на резултат, по-висок от средния за пазара например.

Доверително управление

Доверителното управление на индивидуална инвестиционна сметка (SMA) e алтернатива на взаимните фондове. Компанията, която предлага тази услуга е длъжна да действа като довереник на клиента и да поставя интересите му на първо място. Той има директна собственост върху ценните книжа, в които инвестира за разлика от колективните инвестиционни схеми.

Относно таксите е трудно да се намери даде обобщена информация, тъй като предлаганите условия често зависят от размера на сметката. Повечето компании, предоставящи такава услуга, не обявяват ясна тарифа и обикновено таксите са по договаряне.

Едно от малкото конкретни предложения, които успяхме да открием за България, изглежда така :

2% такса при депозиране на средства;

2,4 % такса управление;

такса ефективност (доходност над определен бенчмарк) – до 12,5%;

такса за добро представяне – от 4 до 20% от положителният резултат.

Такси от този размер определено могат да бъдат сравнени с тези на големите хедж фондове. Остава въпросът, дали клиентът получава и подобни резултати.

Борсово търгувани индексни фондове (ETF)

Това определено са продуктите, които повлияха най-много на развитието на асет мениджмънт индустрията през последните години.

При тях средната такса управление е 0,2% от активите . Тъй като те следват пасивна стратегия и нямат за цел постигането на доходност над пазарната (определена с бенчмарк), съответно не начисляват и такса успех. При тях няма и такси като входяща или изходяща, защото техните дялове не се продават чрез мрежа от агенти, а се търгуват като обикновени акции на различните фондови борси. Така разходът ви за закупуването на дял в един такъв фонд ще са брокерските комисиони в зависимост от брокера, който използвате. През последните години той спадна значително, а понякога дори може и да бъде нула.

Както виждате таксите в асет мениджмънт индустрията могат да бъдат доста разнообразни. Не трябва да ги подминавате, защото са от решаващо значение за доходността, която ще получите, а освен ясно обявени могат и да са доста скрити. Важно е да разбирате как работят, защото често стимулират различно поведение в професионалистите, които ви ги начисляват. Например такса успех може да доведе до по-рискови инвестиции в преследването на по-висока доходност. Затова задайте си въпроса, какво получавате насреща:

еднократна консултация при закупуването на определен продукт или инвестиционна услуга представляваща дългосрочна грижа за вашите спестявания;

обещание за постигане на доходност над средната за пазара или такова за постигане на пазарната с минимални разходи и данъчна оптимизация.

Когато инвестирате капиталът Ви е изложен на риск. Стойността на Вашия портфейл зависи от пазарните условия, които са извън нашия контрол. Доходността постигната през минали периоди не може да се разглежда като гаранция за бъдеща доходност и инвеститорите могат да претърпят загуба на първоначално вложените средства. Данъчното облагане на капиталовата печалба и дивидентните плащания зависят от Вашата данъчна юрисдикция.

FutureWealth Advisers е обвързан агент на Sofia International Securities Jsc, регистриран в Комисията за Финансов Надзор с решение номер 350 - ОА/21.05.2020

Sofia International Securities Jsc е инвестиционен посредник лицензиран от КФН, РГ-03-0157

Future Wealth Advisers е независима компания и не е дъщерно дружество на Sofia International Securities JSC и Interactive Brokers LLC.

Защо размерът на таксите е важен

Защо размерът на таксите е важен  Най-важното решение, когато инвестирате самостоятелно

Най-важното решение, когато инвестирате самостоятелно