Вероятно сте чували подобен съвет, когато стане дума за инвестиции на финансовите пазари. Ако сте гледали и някой от известните филми за борсите, разказващи обикновено за вълнуващи и рискови залози, няма как това да не ви се стори правилно и логично.

Този съвет обаче отразява една грешна представа за рисковете, които поемате инвестирайки. Логика в него има, само ако правите много краткосрочни и концентрирани залози, или с други думи - спекулирате.

Никой не подхожда така към инвестициите в имот или депозит например. Не защото хората ги приемат за безрискови, а защото знаят, че вероятността да загубят на 100% стойността на инвестицията си, е екстремно ниска. В повечето случаи негативният развой би означавал загуба на част от инвестираната сума.

Не по-различна е и ситуацията с един широко диверсифициран микс от финансови инструменти, даващи експозиция към основните класове активи.

Повечето хора свързват финансовите пазари основно с покупка на акции. Там обаче можете да построите портфейл, който включва разнообразни активи като имоти, акции, облигации и суровини.

За да си представим рисковете, които поемаме инвестирайки, най-лесно би било да разгледаме историческите данни за представянето на различните активи.

Няма гаранция, че историята ще се повтори, но пък не можем да предвидим бъдещето и дали то ще ни донесе положителни или отрицателни новини. Единственото сигурно е, че няма актив, който не би пострадал при определени катастрофални събития.

Историческите данни сочат, че кумулативно акциите са активите донесли най-голяма доходност. Ако решите обаче да концентрирате инвестициите си само в една компания, носите много висок риск. Винаги има шанс нещо да се обърка.

Дори и на хартия бизнесът да изглежда страхотен, има примери в историята на огромни компании, сринали се заради счетоводни измами. На американския пазар това се случва с Enron, Worldcom и Waste management. В Германия пък наскоро (2020г.) фалира Wirecard, компания член на DAX30, имаща за одитор Ernst & Young (EY) и достигнала в пика си капитализация от 24 млрд. евро.

Подобни събития са рядкост, но ако искате да се предпазите, не инвестирайте в една акция повече от това, което сте готови да загубите. Единствено в този случай подобен съвет има смисъл.

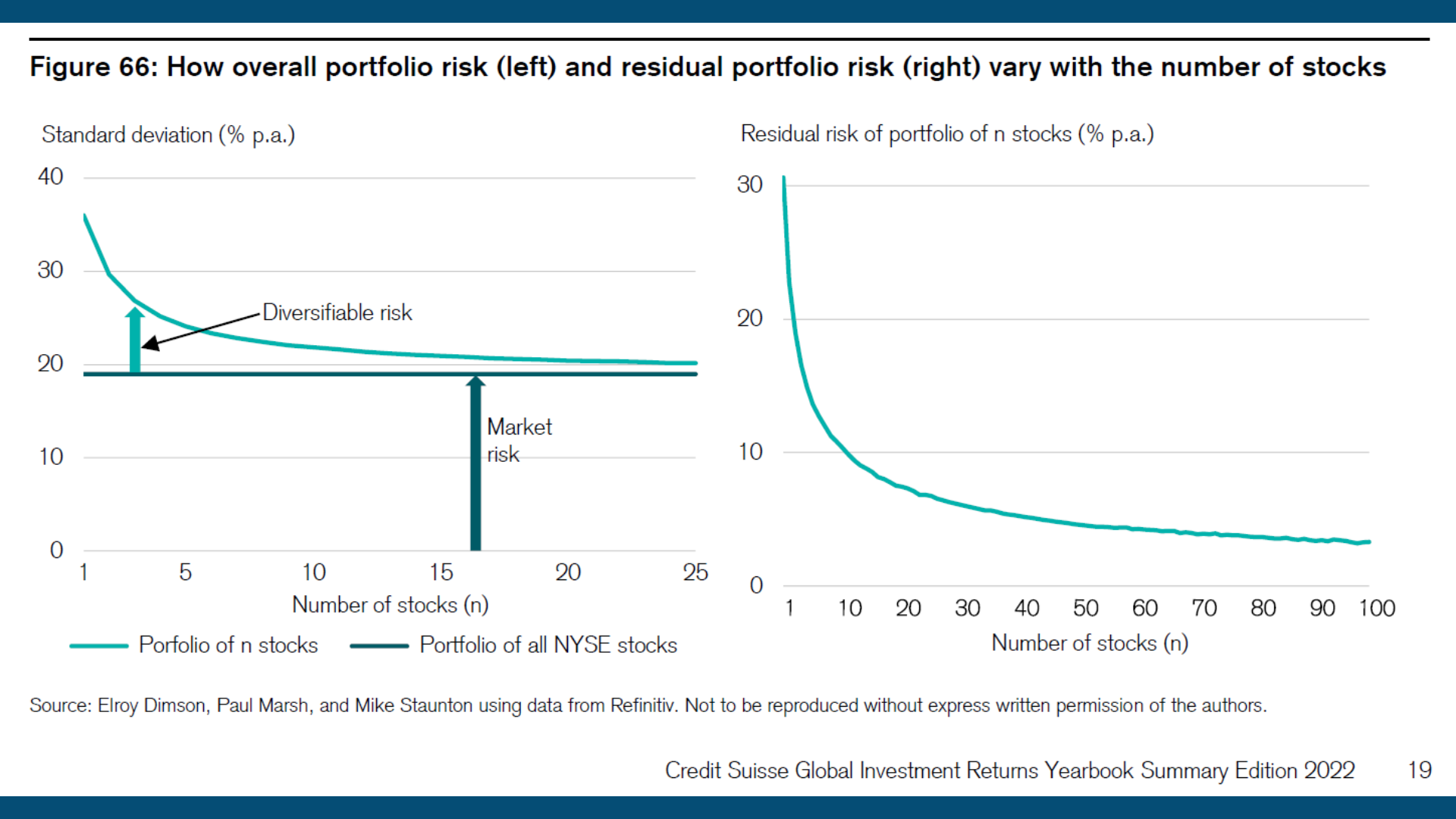

Коренно се променя инвестиционният риск, ако решим да го ограничим чрез метода на диверсификация. Това означава, вместо в една, да инвестираме в портфейл от много акции.

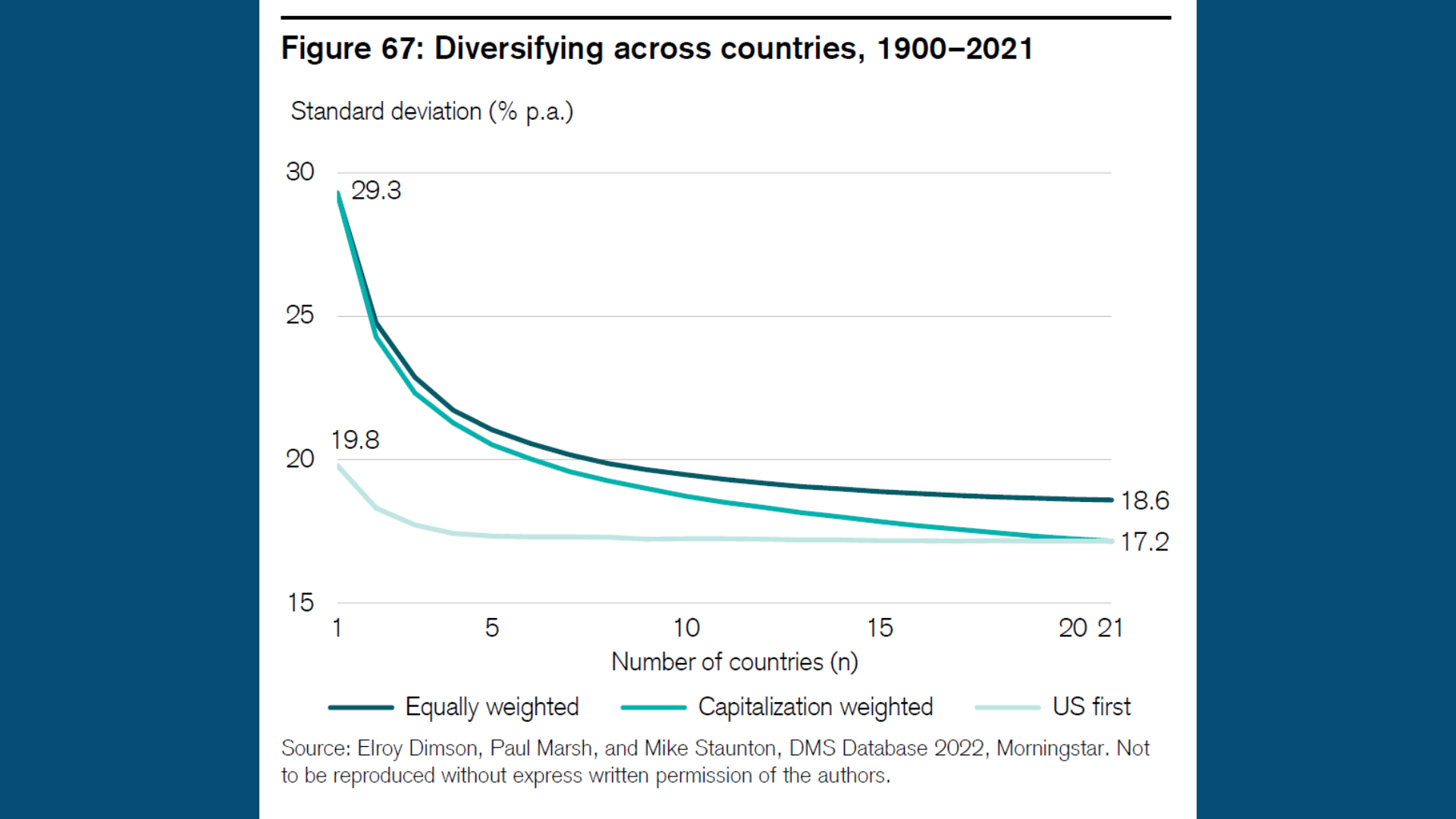

С всяка компания, която добавяме в портфейла си, несистематичният риск намалява и се приближава към този характерен за пазара, на който инвестираме. Бихме могли да намалим още някои специфични рискове, като диверсифицираме например инвестициите си по страни или икономически сектори.

Всяка страна има различен риск и не е все едно, дали инвестираме на най-развития пазар в света (САЩ) или в България например.

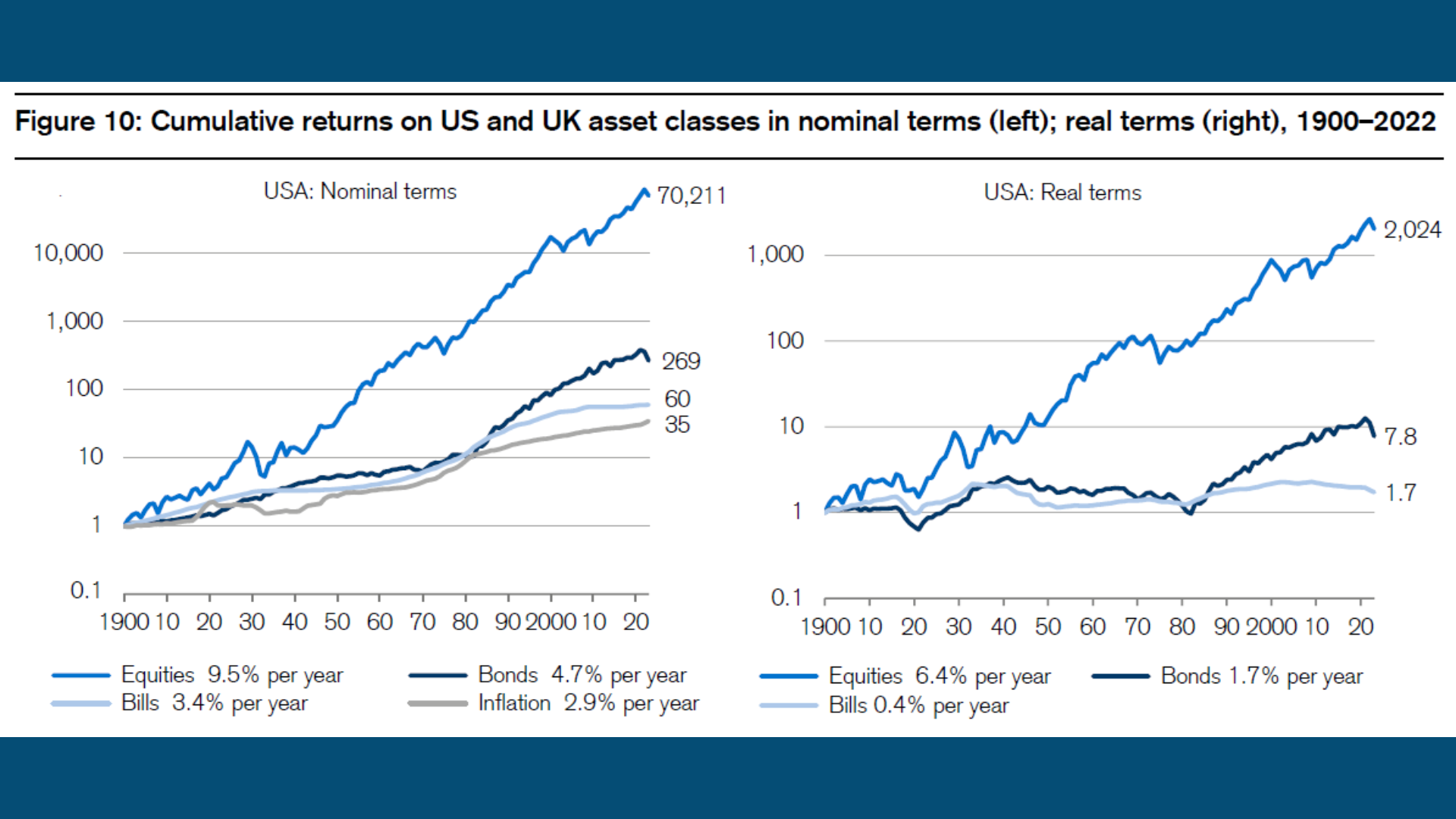

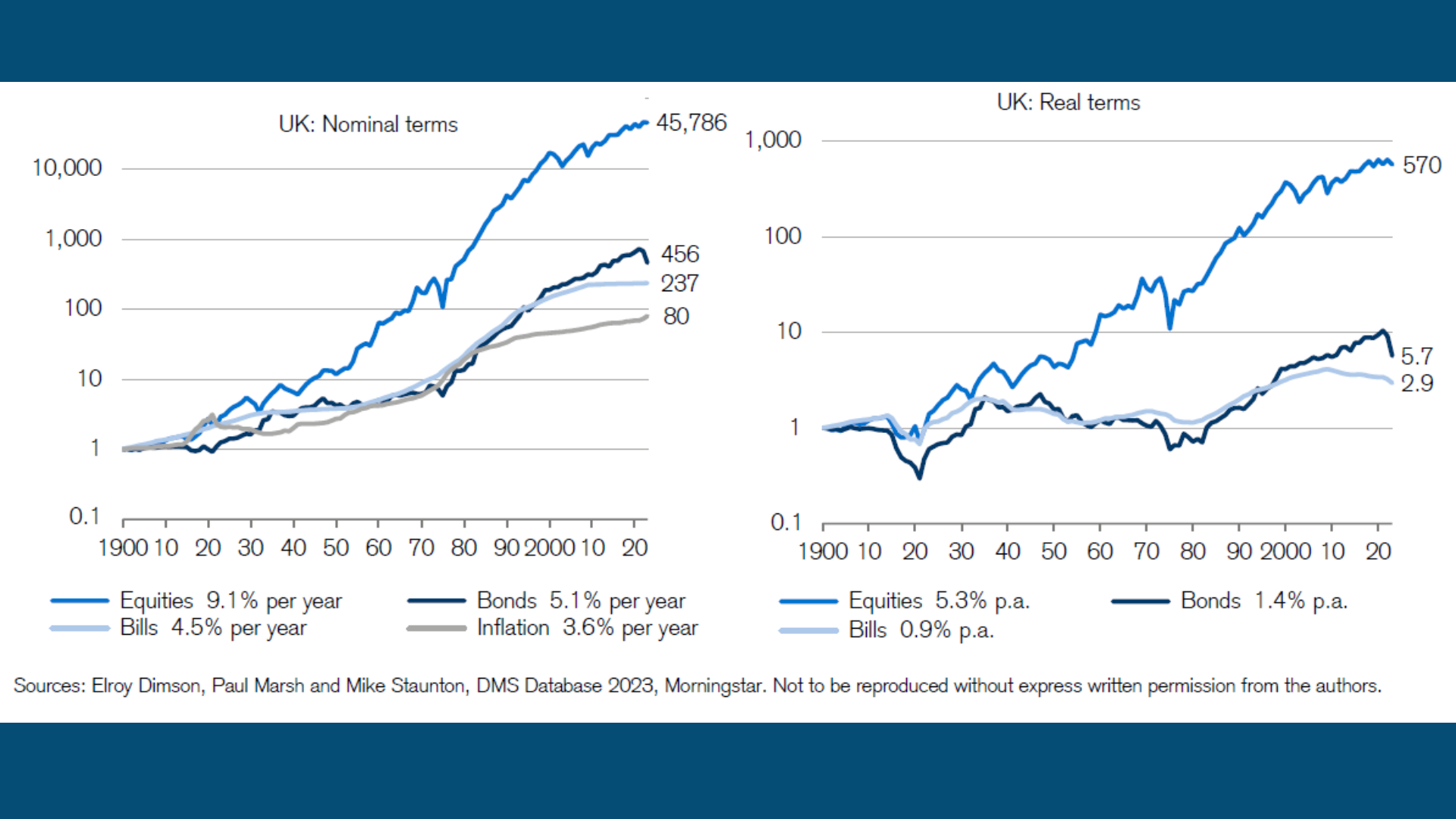

Историческите данни за последните 120 години от двата най-големи и развити пазари (САЩ и Великобритания) показват, че няма инвеститор държал диверсифициран портфейл от акции (equities) достатъчно дълго, който да е загубил пари.

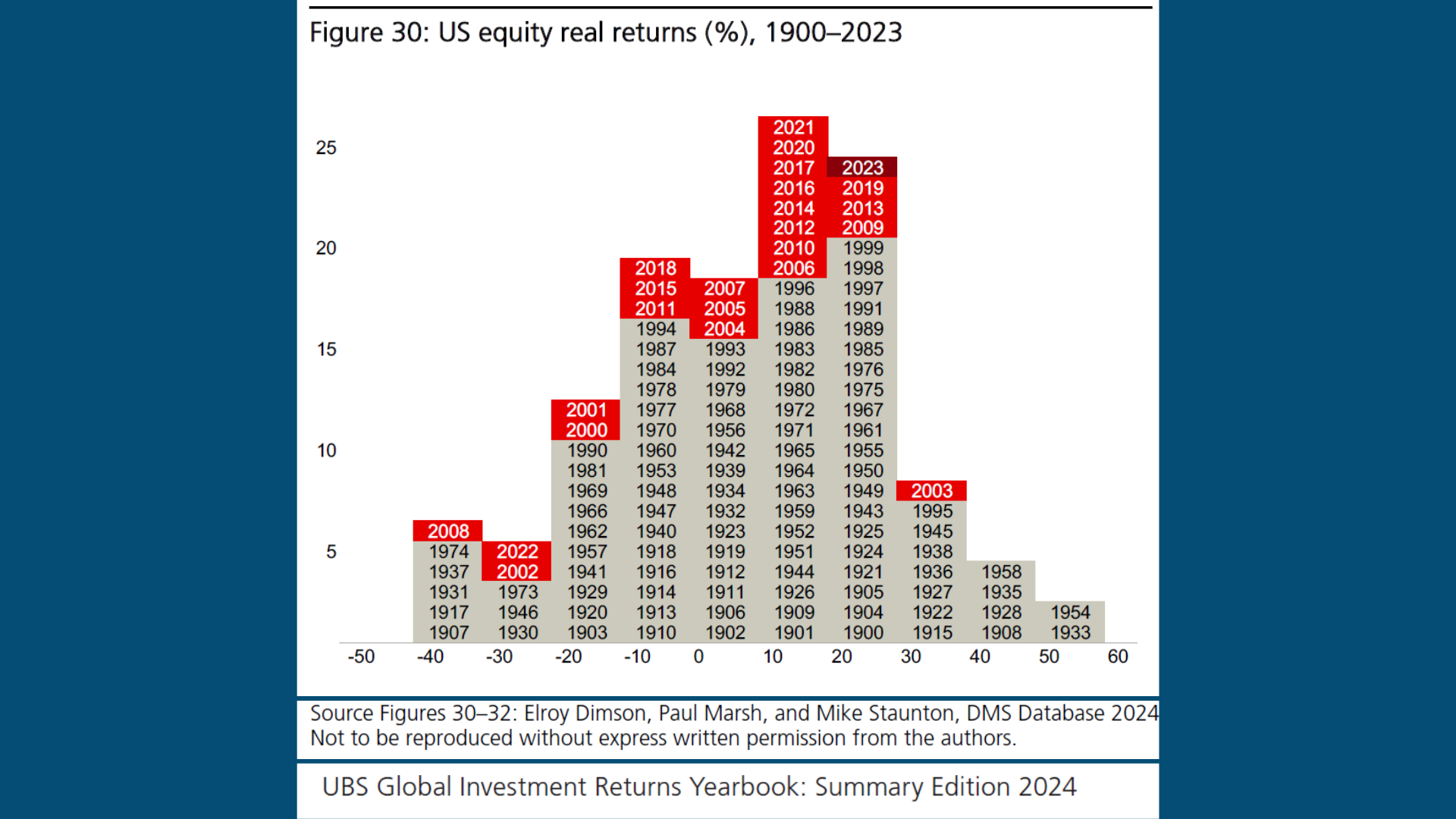

Подобен портфейл е постигнал средногодишна доходност от 9% преди и 5-6% след инфлация. Между 1900 и 2022 г. акциите са активът постигнал най-висок резултат и успял да компенсира изцяло инфлацията.

Не толкова добре се представят облигациите. Въпреки че за целия период резултатът им е приблизително равен на инфлацията има десетилетия, в които те изостават и инвестиция в тях не е достатъчна, за да запази покупателната ни способност.

Историческите данни за развитите пазари са доста категорични. Дългосрочно акциите винаги вървят нагоре и побеждават инфлацията. Дори и да бяхме започнали да инвестираме в най-неподходящия момент след максимум 20 години портфейла ни щеше да се възстанови. Проблемът е, че малко хора инвестират с подобен хоризонт.

Представянето на пазарите в САЩ и Великобритания не означава, че нещата винаги протичат така. Историята предлага и екстремни сценарии. Съществуват пазари изтрили изцяло стойността на инвестирания капитал, като например България, Русия и Китай, които спират да функционират за десетилетия след установяването на комунистическите режими.

Подобно се развиват нещата в Германия и Япония след Втората световна война, където загубите са почти 100%. Тези събития обаче са драматични за всички активи, а не само за финансовите пазари и акциите.

И все пак какво показва историята на пазарите в страна, която не е преживяла подобни катаклизми?

Днес разполагаме с достатъчно данни от най-развитите финансови пазари, като този в САЩ. Това е много важно, защото вече имаме възможността да инвестираме там. Нещо невъзможно в България в продължение на десетилетия.

Според годишните данни през повечето време (75%) американският пазар приключва на положителна доходност. Не са рядкост и големи кризи в историята със спадове от 30-40% на годишна база. Въпреки тях средната годишна доходност за последните 120 г. е приблизително 10%.

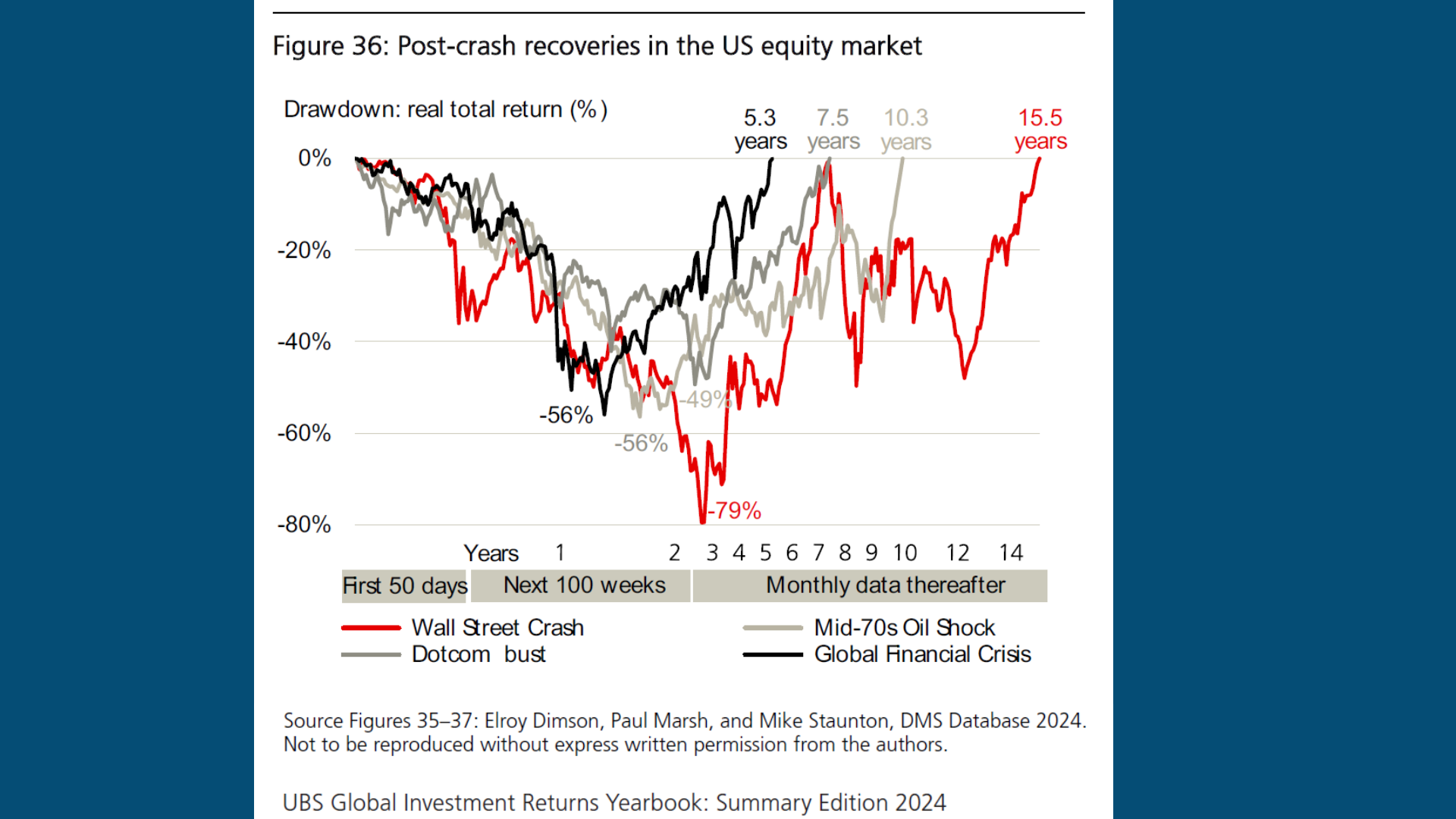

Най-тежкият период в историята е Голямата депресия, когато загубите в пика си достигат 80% (1929-1931г.). Това е най-екстремният пример от американската история, в който портфейлите на инвестиралите в акции възстановяват стойността си чак след 15-16 години. Вероятно малко хора са имали възможност да бъдат толкова търпеливи.

С времето обаче кризите стават все по-плитки, а пазарите се възстановяват по-бързо. Едно от обясненията е, че централните банки вече имат много по-ефективни инструменти да водят антициклична политика.

В следствие на това последната голяма криза, т.нар. Глобална финансова криза през 2008 г. доведе до спад от 56% и възстановяване след „едва“ 5 години.

Но да се върнем на основния въпрос – колко рискуваме да загубим?

Според данните за последните 50 години, ако сте имали диверсифициран портфейл в акции, няма сценарий, в който да загубите 100% от инвестицията си. Дори и да сте купили точно преди избухване на кризата и да сте продали панически в разгара и. Ако пък бяхте задържали инвестицията си поне 10 години, нямаше да загубите нищо.

Вероятно тези данни не ви карат да се чувствате по-спокойни относно инвестициите в акции. Повечето инвеститори не са готови просто да изтърпят подобни колебания в портфейла си, без да изпаднат в паника. Въпреки че са убедени в обратното, когато започват да инвестират.

Затова е най-добре да не концентрираме изцяло портфейла си в акции, а да помислим за допълнително намаляване на риска.

Най-ефективният начин за това е диверсификация между активи, които имат различно поведение при определени икономически сценарии. С други думи важно е корелацията между тях да е ниска.

Подобен ефект бихме могли да постигнем, ако добавим в портфейла различен клас актив като например облигациите.

Това са т.нар. инструменти с фиксиран доход, които най-много приличат на добре познатите ни банкови депозити (гарантирани от държавата). Разбира се, става въпрос за облигации издадени от държавата или т.нар. Държавни Ценни Книжа (ДЦК).

Повече за приликите и разликите между тях и депозитите може на научите тук.

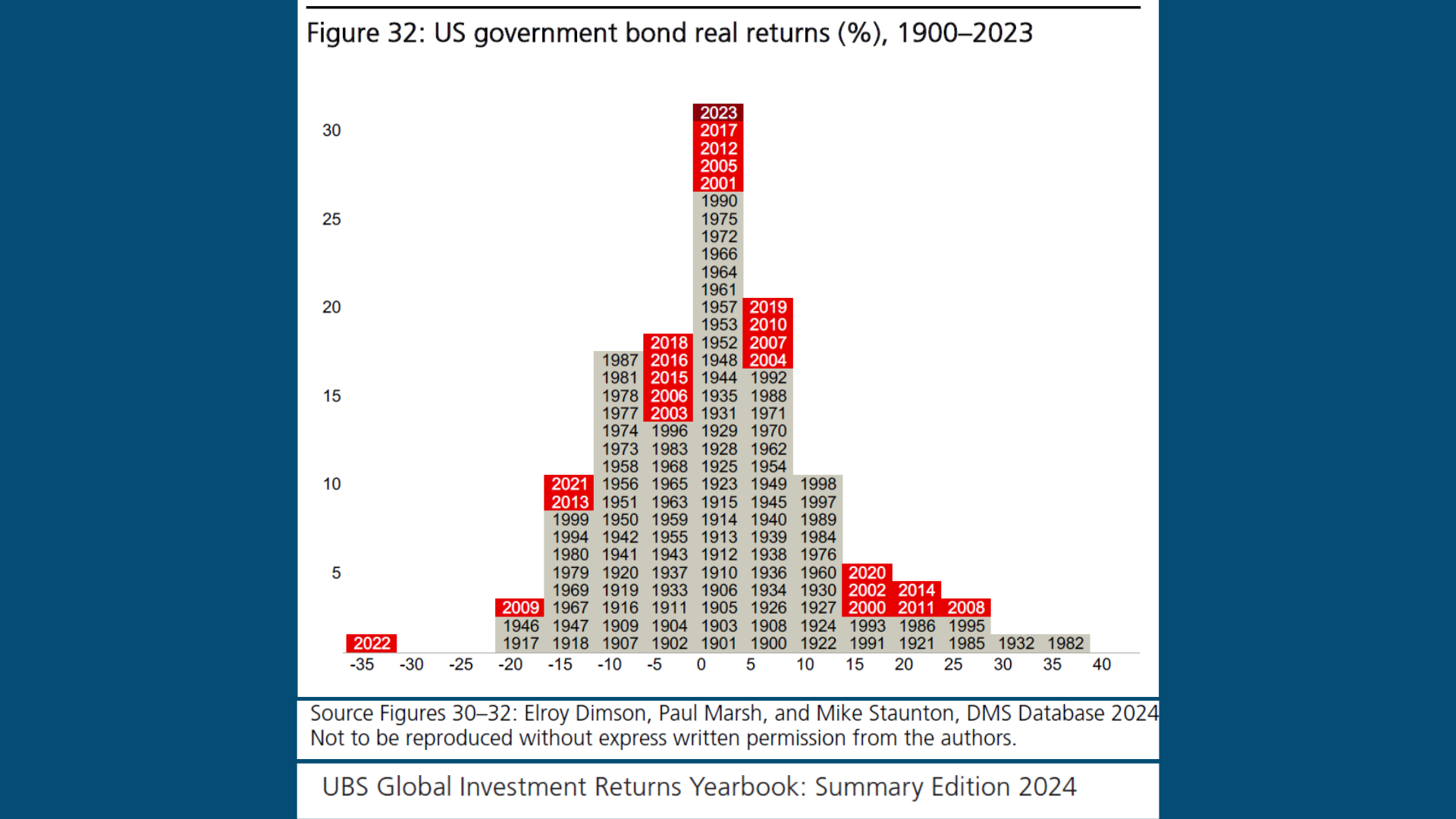

Според историята облигациите в САЩ имат положителна доходност в 60% от последните 123 години, а спадовете им са доста по-малки от тези при акциите.

За целият период те са донесли положителна годишна доходност (+4,7%), но можем да разделим представянето им на два много различни периода. Преди 1982 г., когато доходността по тях изостава значително от инфлацията и след това, когато облигациите реализират възвръщаемост съпоставима с тази на акциите (значително над инфлацията).

Тези инструменти (издадени от държавата) се приемат за най-сигурни в света на финансовите пазари, но това не означава, че не могат да загубят значителна стойност.

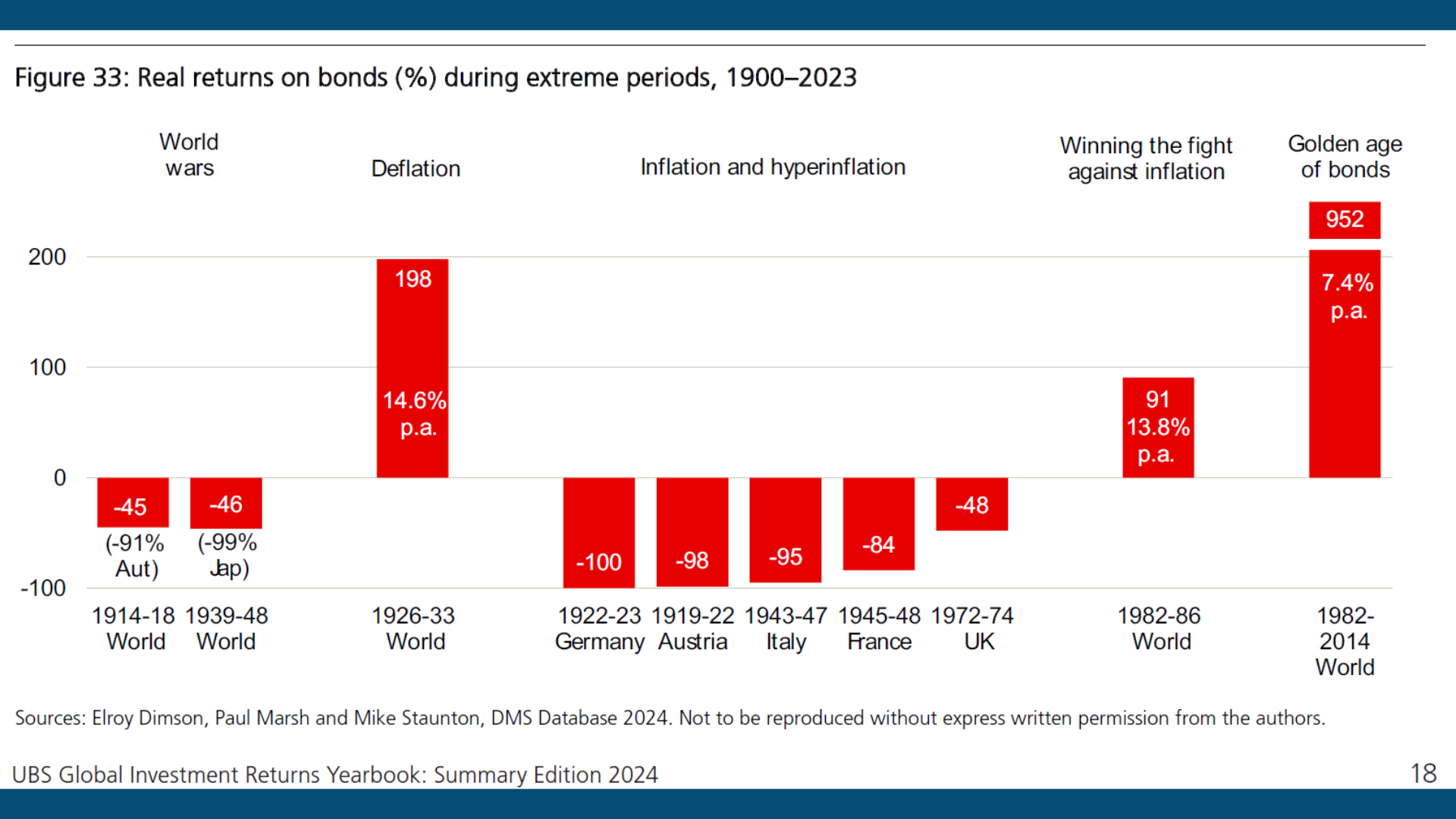

Най-големият им враг е инфлацията и разбира се моментите, когато тя има разрушителен размер - хиперинфлацията. В развитите страни подобен пример са двете световни войни. В България имаме далеч по-пресни спомени от подобен период през 1997г.

При подобен сценарий облигациите на практика могат да загубят цялата си стойност, заради девалвация на валутата, в която са издадени. В България със сигурност много хора помнят ясно бруталната обезценка на спестяванията ни в лева в края на 90-те години.

Все пак да отбележим и обратния сценарий - по време на дефлация или много ниска инфлация облигациите могат да отбележат доходност дори по-висока от тази на акциите. Подобен пример е периода на Голямата депресия през 30-те години на миналия век.

Независимо от екстремните исторически примери, облигациите са сигурен инструмент и имат много важна роля в намаляването риска на един инвестиционен портфейл.

Първата причина е, че те са много по-слабо волатилни от акциите. Казано по-друг начин, дори и при негативни за тях сценарии, спадовете им са далеч по-малки.

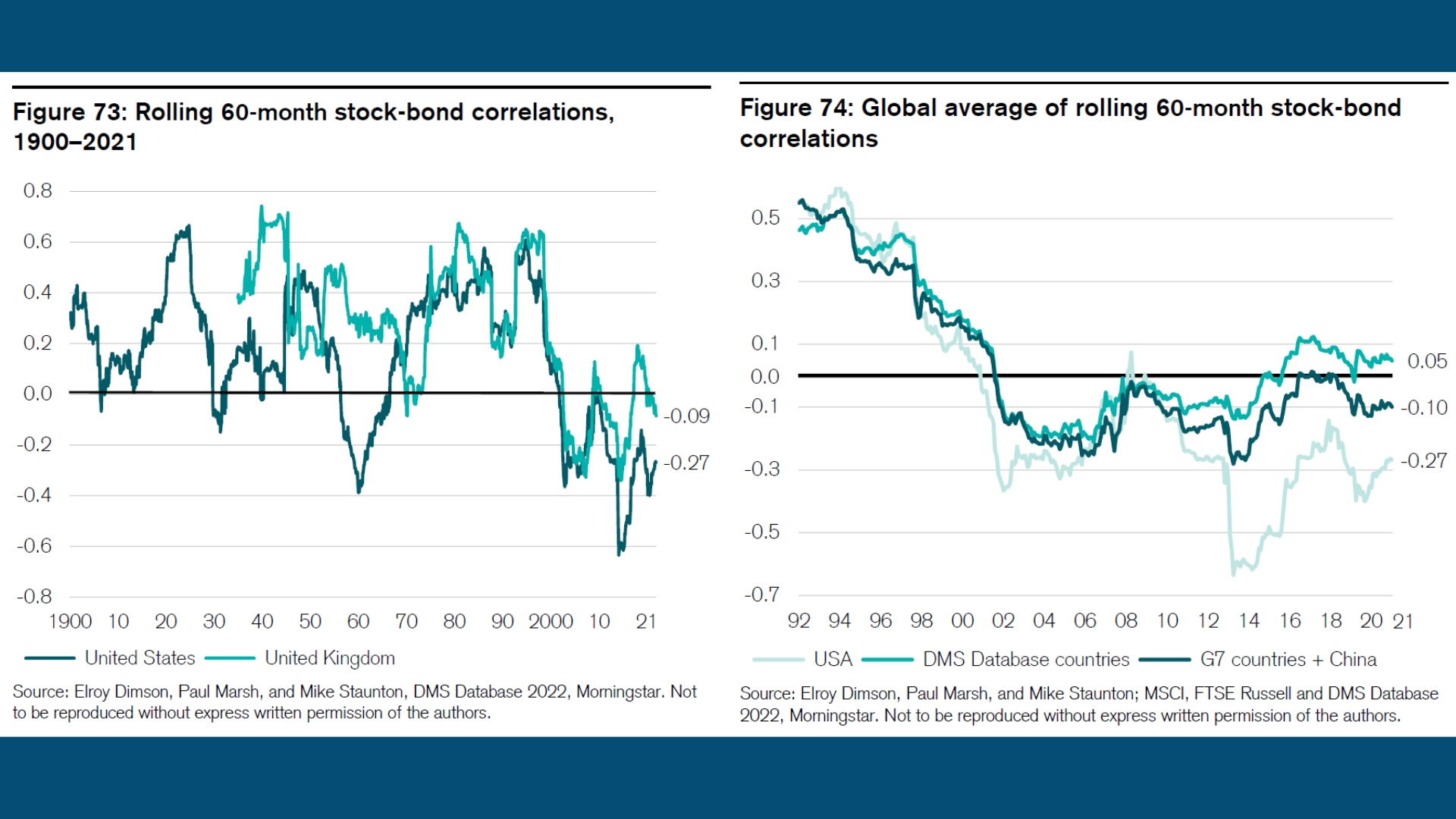

Втората е, че поведението им през повечето време не съвпада с това на акциите. Корелацията между тях е ниска, а понякога дори отрицателна.

Това означава, че комбинирайки ги в нашия инвестиционен портфейл, можем да намалим значително риска си.

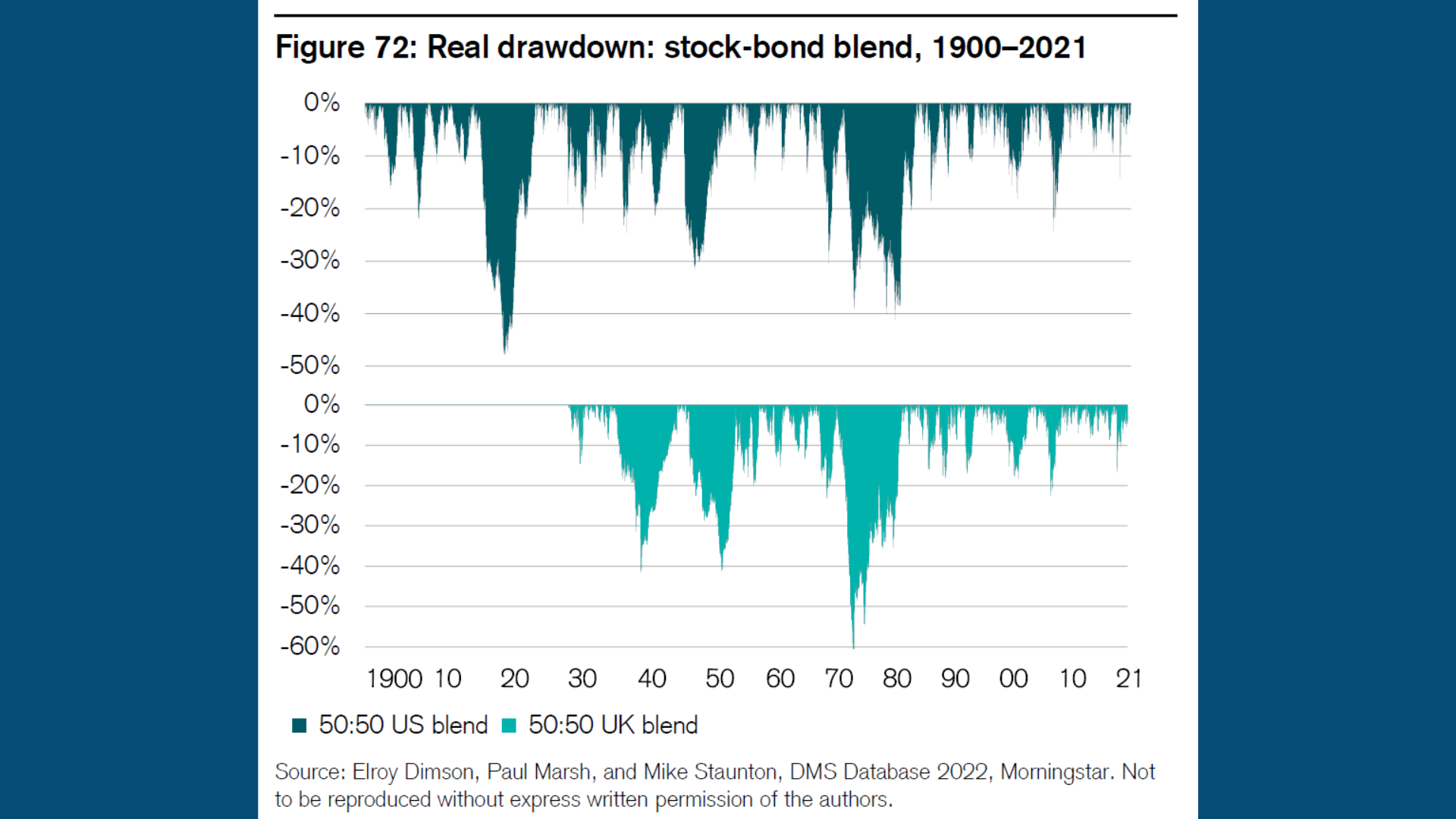

Тази графика показва само моментите на негативното представяне (пропаданията / drawdowns) на един портфейл съставен от равни тегла акции и облигации.

Портфейлът концентриран изцяло в акции често има спадове доближаващи 60% при големите икономически кризи. Ако добавим облигации в него, през последните 50 години дори временни загуби от 30% са рядкост.

Комбинирането на акции и облигации в един портфейл, едновременно с увеличения период на задържане, значително намаляват волатилността и вероятността от загуби.

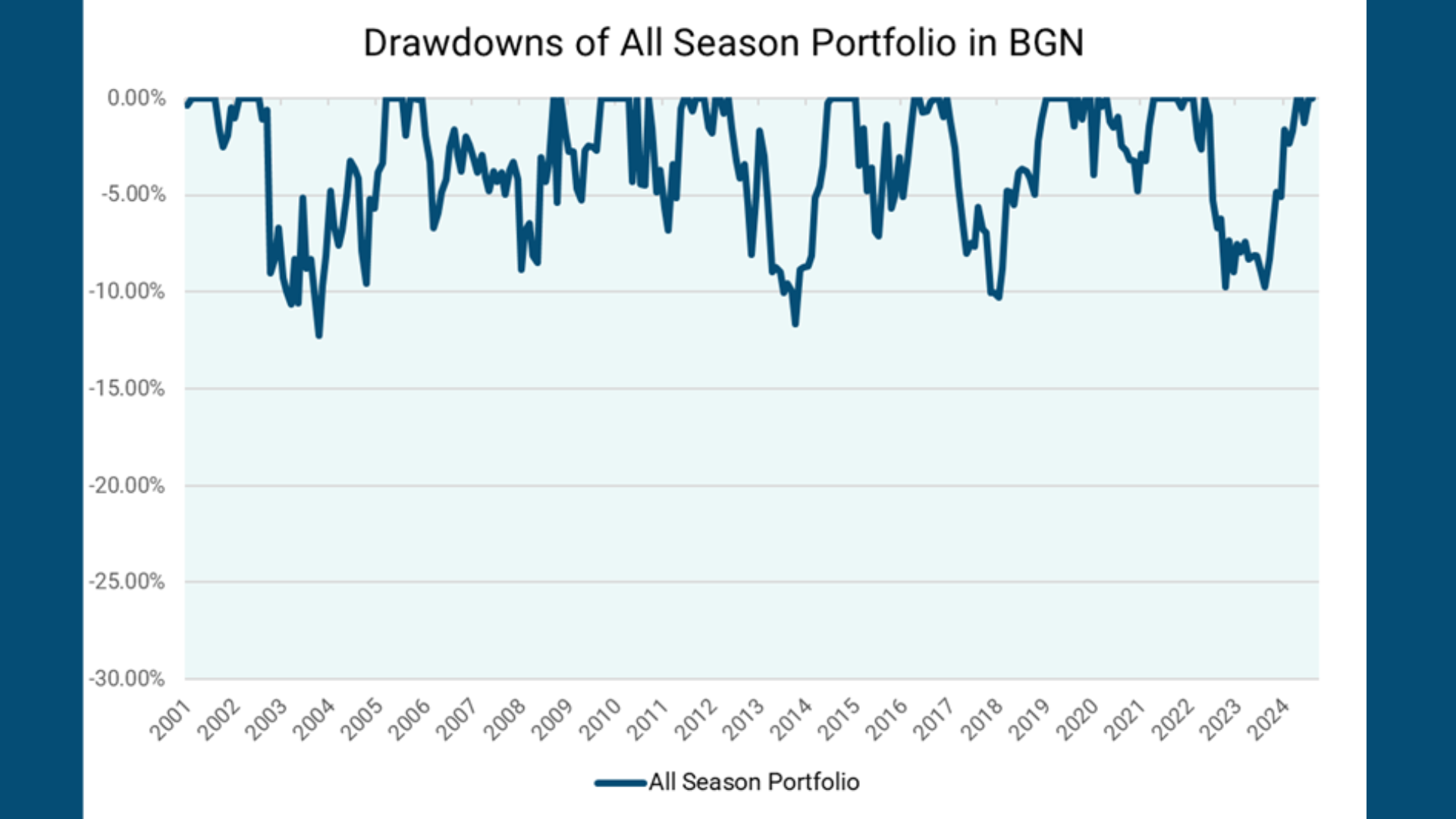

А възможностите за диверсификация не се изчерпват само с тези два актива. Ако структурираме т.нар. All Season портфейл, добавяйки още корпоративни облигации, злато, суровини и облигации индексирани с инфлацията (TIPS), изцяло търгувани в американски долари (световната резервна валута), ще получим един портфейл изключително устойчив на спадове през последните 20 години.

Тази графика показва негативното поведение (drawdowns) на подобен портфейл чрез симулация с исторически данни. Използваните данни са месечни, така че вероятно част от волатилността остава скрита. Въпреки това подобен портфейл след 2001 г. показва спадове не по-дълбоки от 10-15% и възстановяване за не повече от 5 години.

Това разбира се не означава, че това е подходящият портфейл и той не носи рискове. Няма гаранция, че следващите 20 години няма да са коренно различни и изпълнени с кризи, които не сме си представяли.

Нито има гаранция, че развитите пазари и най-вече този в САЩ, ще продължи със значително по-доброто си представяне спрямо тези в Европа например.

Нито че американският долар ще продължи да бъде толкова силен, защото е резервната валута на света.

Данните дотук обаче могат да служат за доказателство, че чрез подходящата диверсификация, един портфейл от финансови инструменти би могъл да има изключително стабилно представяне.

Съветът инвестирайте само толкова, колкото сте готови да загубите, няма много смисъл, ако инвестиционната ви стратегия залага на диверсификация и отговаря на рисковия ви толеранс.

Финансовите пазари притесняват много хора в България, защото навлязоха сравнително отскоро в живота ни. Истината е обаче, че опасността там идва основно от поведението ни.

Депозитите и имотите не са по-сигурна инвестиция и спокойствието, което ни дават може да бъде измамно. Доходността при първите винаги изостава от инфлацията, а имотите не са защитени от спадове.

Ефектът на Глобалната финансова криза от 2008 г. върху българския пазар беше загуба от около 40% от стойността и възстановяване след повече от 10 години. Дори имотите да продължат още дълго покачването си, няма актив, чиято цена върви винаги нагоре.

Финансовите пазари дават възможност лесно и евтино да съхраните спестяванията си, инвестирайки в изключително ликвидни активи с контролиран риск, които не носят специфичните рискове на имотния пазар в България.

Когато инвестирате капиталът Ви е изложен на риск. Стойността на Вашия портфейл зависи от пазарните условия, които са извън нашия контрол. Доходността постигната през минали периоди не може да се разглежда като гаранция за бъдеща доходност и инвеститорите могат да претърпят загуба на първоначално вложените средства. Данъчното облагане на капиталовата печалба и дивидентните плащания зависят от Вашата данъчна юрисдикция.

FutureWealth Advisers е обвързан агент на Sofia International Securities Jsc, регистриран в Комисията за Финансов Надзор с решение номер 350 - ОА/21.05.2020

Sofia International Securities Jsc е инвестиционен посредник лицензиран от КФН, РГ-03-0157

Future Wealth Advisers е независима компания и не е дъщерно дружество на Sofia International Securities JSC и Interactive Brokers LLC.

Финансовата грамотност вече започва с маркетинга

Финансовата грамотност вече започва с маркетинга  Future Wealth Advisers и пътят към финансовата свобода

Future Wealth Advisers и пътят към финансовата свобода